世界の覇者Apple・GoogleにNoを突きつけた欧州GDPRとエピック

~アプリストア・決済の未来~(前編)

公開日:2025年08月13日

更新日:2025年08月13日

AppleとGoogleによる「世界的プラットフォーム」は2010年代にその円熟期を迎えた。2社のモバイルOS上でサービスを展開するには、レギュレーションに従ったサービス運用から決済に至るまですべてその「アプリストア」上で完結されなければならない。その代わりに、200数十か国に至る全世界向けにサービスを届けることが可能になる。だが2020年代に入り、その展開方法に対して異議を唱える動きが起こり始め、日本でも2025年にスマホ競争促進法が施行予定。特にアプリ外課金の分野で注目が集まり、これが新たな議論を呼んでいる。なぜこうしたことが起こったのか?ひとまずFlash事件からモンストBAN事件、欧州のGDPRに至る「反Apple・Google」の動きについてまとめたい。

アプリストアという世紀の発明

Apple/Googleのアプリストア、全世界巻き込む決済網の完成

2007年6月から新モバイル通信ハードウェアiPhoneを発売したApple社は、その一年後の2008年7月「App Store」というアプリストアを開始する。それはすでに成功した画期的な発想だった。なぜならAppleは2001年にすでにiPodという音楽再生ハードウェアをパソコンとつなぎ、iTunes Music Store(iTMS)というプラットフォームを通じてソフトも販売できる垂直統合型のビジネスだったからだ。Google社も「Google Play」ストアを3ヶ月後の2008年10月に開始。だが後に問題になってくるのはその支払だ。クレジットカードや通信会社のキャリア決済等で登録しながらも、決済はかならずApple/Googleの手を介して行われる。

今回はこのストア構築から決済にいたるまでのモバイル通信OSのBIG2がどのようにそのポジションを確立し、そしてそれが現在危機に直面しているのか、という話をしよう。

30%手数料の“民主的”アプリプラットフォーム

はじめに言えるのは、2008年当時のアプリストアは「画期的」なものであり、大成功をおさめた、ということだ。モバイルという言葉自体、本来通話機能をもつ電話機のモビリティ利用から使われたものだが、徐々にスクリーンも巨大化。そこにコンテンツが追加され、通話料中心からデータ通信中心の利用に転化し、最終的にはそこは携帯どころかパソコン、そしてTVをリプレイスするような巨大なコンテンツプラットフォームとなった。Apple/Google社の規約の制約こそあれど、携帯会社でも通信会社でもない3rd Partyのどんな会社も自分たちのサービスを思い思いに展開できるエコシステムができあがった。

―――“たったの”30%の手数料をストアを展開するAppleに支払さえすれば。”―――

そう、30%が手数料で残り70%が開発者の懐に入る、というのは当時であれば十分に民主的でその対価に合うモデルだった。世界のどこよりも早かった日本のi-modeこそ9割還元というような例外的なクリエイターメインのモデルだったが、他国の通信会社(しかもドメスティックにそれぞれの国の市場でしか商売はできない)は5割、ときには3割以下にしか還元されない、というくらいに「不平等な収益分配」システムが横行していたからだ。そのくらい、各国で寡占する通信キャリアそれぞれの携帯コンテンツ展開モデルは歪で、ドメスティックで、柔軟性の低いものだった。

アプリストア構想は「予想をはるかに超えた大成功」となる(※1)。ほんの数ヶ月で数千種類のアプリが登場し、ビールを飲む真似ができる2.99ドルのアプリiBeerという手品のような遊びから、iPhoneを管楽器にできる0.99ドルのOcarina、そして無料で広告収入をあげる楽曲・アルバム、アーティストを選択して誰でも自分のラジオ局が作れるPandoraアプリ等が人気を博する。世界がリーマンショック大恐慌のなかでも、AppleもGoogleも独走に近い売上・利益の躍進を見せ、まさに「GAFAMの時代の幕開け」がアプリストアから始まった、といってもよい。

Flash排除事件。HTML5と技術のデファクトも規定し、『Angry Bird』でアプリストア大活性化時代

2010年iPadが登場するころになると、新聞も音楽も出版も、既存のマスメディア産業はアプリストアに警戒心を抱き始める。自分たちのプラットフォームの地位が、揺るがされていたのだ。新聞でも動画でもアプリ経由でユーザーがアクセスすれば30%が最初に天引きされる。購読者リスト、名前、メールアドレス、クレジットカード番号等の個人情報もすべてApple/Google社が握り、自分達はそこにアクセスすることができなくなるのだから。

既存のメディア企業としてコンテンツを提供してきた会社群はケーブルテレビから新聞購読まで、それまでの自分たちが築き上げた顧客との直接のパイプラインを守ろうとし続けてきた。

しかし抗うことは難しかった。Appleでいえば2010年に4740万台、2011年に9310万台、2012年1億3580万台とその高単価にも関わらず出荷数は止まらず、2015年からの約10年間は一度も落ちることなく、年間2億台超を売り続けているのだ。GoogleのAndroidとなればその数倍。これらの10億、20億人というユーザーにアクセスできるチャネルに何も手を講じないというのは、負け戦も同然だった。例えば新聞等は、アプリでは展開するも「ビューワー」という形ですでにWeb等で登録したユーザーのみがアプリで閲覧できるようにしたりと、アプリ内課金の興亡はその後10年以上にわたり続いていくことになる。

巨大化するアプリストアにおいて、最初に起こった大きな覇権戦争といえるのが2010年のApple対アドビだろう。アドビのFlashをつかった動画にiPhoneとiPadでアクセスすると全くの空白になる仕様で、2010年にスティーブ・ジョブズは「(パソコン向けの)死にかけの技術」と今後もブロックを解除するつもりはないと発言している。ユーザーはこのときiPhone、iPad経由ではWebで主流だったFlashにアクセスできず、それは当時のゲームの70%、オンラインビデオの75%にも及んでいたのだ。

なぜそれほど主流だったテクノロジーを、Appleは拒んだのか。これはスティーブ自身がアップル立て直し時の1990年代末にMacintoshをアドビがサポートしてくれなかった恨みからくるといった話もあったし、それ以上にFlashを使ったソフトをWeb経由で消費者に直接届けられるとApp Storeを使わなくなってしまうという危機感が大きかった。2010年4月にiPhone SDKの規約が変更され、Flashは完全にAppleの世界から除外、当時のAdobe CEOも怒り心頭で「くたばれApple」と発言するほどの苛烈な競争だった(※2)。結果的にGoogleもHTML5を選択し、2011年にはFlashは完全に時代遅れなものになっていく。

戦いが終結していく2010年春には、App Storeのアプリは18.5万種類ほどまでに増えていた。そのうち無料アプリは3万種類、まだまだ有料でアプリ別に課金する形式が主だった時代である。ここからアプリストアはそのアプリ数もアプリ内課金の規模も桁違いに成長をしていくが、その皮切りになったのが『Angry Bird』だろう。2008年にリリースされてはいたが、当時ほとんどのゲームアプリが収益化出来ていない未熟な市場。「1本のゲームの期待値でいうと、開発費(平均70~2000万円)の10%回収できれば良い。そんな『儲からない』市場だった」という中で、思い切って1300万円もの投資をかけて創られたこの良質なパチンコ式のゲームは一世を風靡。2010年に入ってから英国、米国でストア1位を奪取して毎月1億円相当の広告収入がはいるようになる(※3)。2011年末までの約3年で全世界10億ダウンロード、この大成功がアプリストアで寵児のように扱われ、後を追おうとパブリッシャー数は指数関数的に伸びていく。

10年間かけて完成したApple, Googleのストア決済網

日本では“事件”にもなったのが、2015年6月の「モンスターストライク」のアカウントBANだ。同社は「友達招待キャンペーン」という形でシリアルコードを配布して友人が招待されてゲームを始めるとアイテム優待を受ける、というそれまで5-6年当たり前のようにソーシャルゲーム業界で運用されていた慣習を続けていた。これがAppleとGoogleの規約違反になったのだ。そのアイテム優待が、正規のアプリ内課金を回避するものであり、ストアがもつ集客機能を損なわせるものと判断されたのだ。

当時の「モンスト」は“毎日”3-4億円は稼いでおり、日本のTop Grossingのランキングでダントツ1位のアプリゲームであった。BANを受けたのはたった3日間ほどの事件だが、それだけでもMIXI社のダメージは10億円以上にも及ぶ。トップの作品ですら、こんなにもあっさりとマーケットからリジェクトを食らうのか、とこの「アプリのエコシステムは侵すべからざる不文律」に各社恐怖した。各パブリッシャーはストア外のあらゆる施策に慎重になり、何か新しいプロモーション施策があるとApple社に問い合わせ、規約と照合する習慣もつけるようになる。

それでも当時はこのプラットフォームを離れようなどという発想はなかった。30%の手数料が割に合わないものと感じはじめていても、申請と運用にどれほど手間がかかるものだろうと、「ほかに選択肢がない」からだ。いかにボタン一つで全世界のユーザーに届くという利便性の魅力には、かなわなかった。

AppleがApple Payを、GoogleがGoogle Payを始めたのが2016年だ。電話、パソコン、TVをリプレイスしてきた巨大会社は、今度は財布やクレジットカードを持ち運ぶ手間すらリプレイスしようと強い野望を見せる。「支払うならApple/Google(の携帯端末)」というブランドを他の末端の購入場面にも広げてしまおうというものだが、実際にはクレジットカード会社のような銀行と情報をつないだり、後払いを許容して顧客の信用を担保するような「金融機能」を担保しているわけではない。信用はすでに成立しているクレジットカードやデビットカードに依存し、それらのカードをフィジカルに持ち運びせずに端末上で使えるようにする、というものにすぎない。いわばカードonカードで相乗りのような仕組みだが、これで支払われた費用のなかでApple社の取り分は0.15%といわれる。2-3%と言われるクレジットカード会社の手数料も含め、負担するのは「売り手」の店舗オーナーである。それでもまた、抗えない。次々にくる客が、Apple Payでの支払を要望するからだ。

ハードウェアもストアも急進してきたように、またこのペイメントの仕組みも急速な普及を見せた。Apple Payのアクティブアカウントは2017年であっとういうまに3億人、その後も伸び続けて2024年時点で7.8億人が使っている。ひとえにiPhone、 iPad、 Mac等でハードウェアからOSまでApple社がもつ寡占度ゆえ、だろう。取引額も2016年の650億ドルから2024年には8.5兆ドルと年間120兆円以上もApple Pay上で取引されるようになった。これだけで数千億円の売上がApple社に入ってくるし、なによりこの120兆円分の顧客の消費行動がすべて把握できるという点が同社の強みとなる(※4)。

2018年、1兆ドルを超えて時価総額世界一の会社になったApple。約10年間足止めすらできぬままに全世界のすそ野に至るまでプラットフォーム網を広げていくAppleに死角はなく、またGoogleも含めた両社の快進撃はそのまま未来永劫続くかのようにも思えた。

欧州からの反撃、北米プラットフォームの専横に対する最初の亀裂

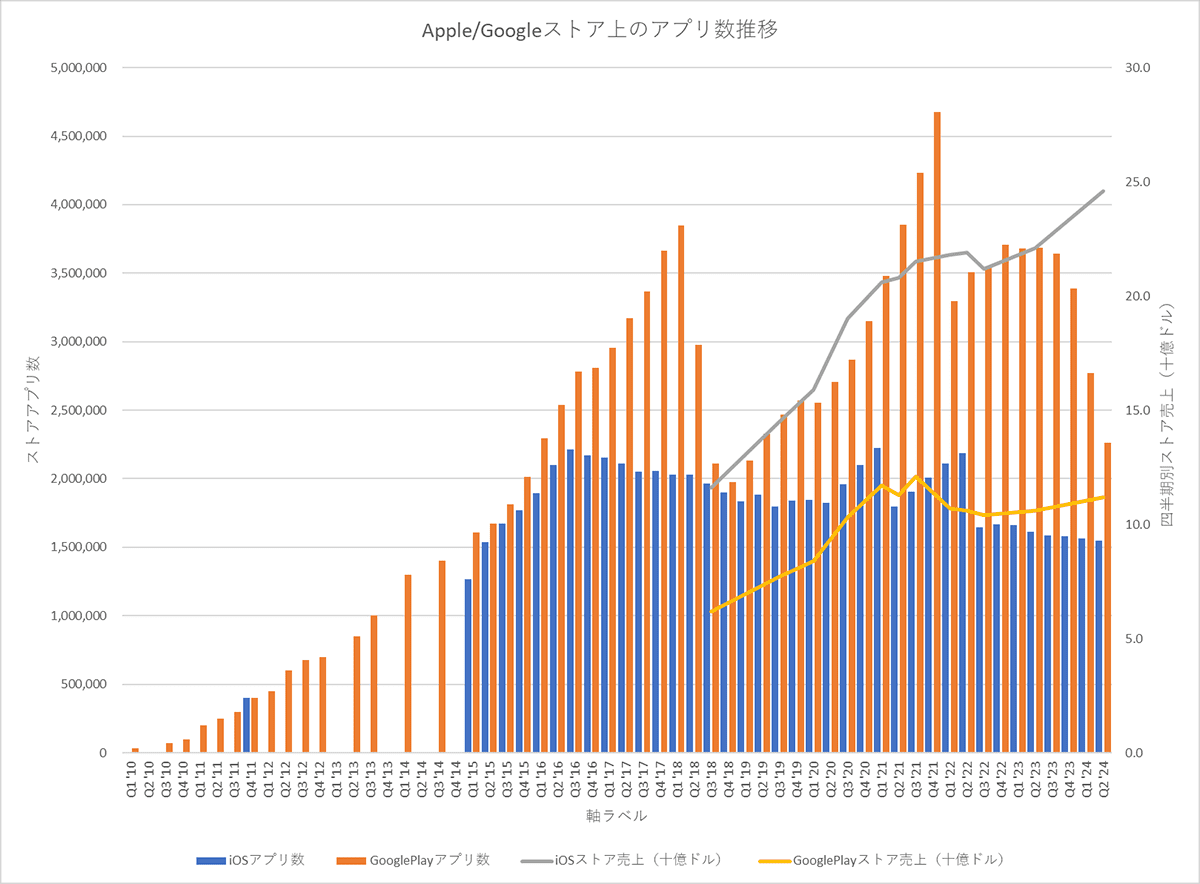

両ストアのアプリ数とQ別の取引金額を図表にまとめた。2018年第一四半期の段階でGoogleが約400万、Appleが約200万というアプリ数。だが量より質のAppleが2018年第三四半期売上としては大きな規模で116億ドル、Googleの62億ドルのほぼ倍額である。10年かけてそれぞれ5兆円、2.5兆円規模のマーケットを整えた両社はその後も取引金額を伸ばし続ける。しかしながら、マーケットのアプリ数でみれば2017~18年、取引金額でいえば2021~22年ごろに大きな変調傾向をみせるようになる。これはどうした理由だろうか。

右肩あがりの転換点は2018年だ。これはGoogleが低品質なアプリの削除やサイズ制限等を厳格化したこともあるが、両社も含めたGAFAM(Google、Apple、Facebook、Amazon、Microsoft)の米国テック系5大企業に対して「プライバシー」における嫌疑があるとして、EUで一般データ保護規制(GDPR)法が適用されたことによる。これによって、厳格なデータ規制に適合しなかったそれまでのアプリが一斉にアプリストアから削除される結果となったのだ。

当時世界のモバイル向け広告はGoogleとFacebookの2社だけで51%と独占に近い状態(※5)、企業がプライベートなデータを通じて日々の活動や好み等を把握して、そこに合わせたターゲティング広告を掲載しつづけることに対し、「ユーザーのデータは、広告側ではなくユーザーのものである」と欧州でGAFAMの責任論に転じる。集積したデータを効率的な広告最適化のために“不正”利用していると糾弾し、あくまで情報提供が個人同意に基づくものであるべきとしてGDPR(一般データ保護規則)がルール化されたのだ。一番のやり玉にあがったのがFacebookで、マーク・ザッカーバーグは2018年の個人目標を「フェイスブックを修理すること(民主主義にとってよい情報源にする)」を掲げなければいけないほどだった。

現在のネット世界はFacebookで約25億人超、YouTubeが約20億人、AppleもiPhone、iPad、 Apple Watch、 Mac製品等含めれば全世界10億人といった規模のユーザーのDailyの個人情報から取引情報にアクセスしていた。こうした世界が明らかなる「広告偏重」へとメディア環境を変えており、かつその5社による寡占的な市場環境を見直そうという動きが欧州から始まったのである(※6)。

400万近くあったGoogle Playのアプリは約半分以下にまで落とされた。これほどドラスティックではなかったが、Appleもすでに2016年Q2の約210万アプリを上限に減少をつづけており、あふれかえったアプリストアの整理に舵を切らざるを得なかった。それでも両社が自信をもっていられたのは、この2社で寡占していたアプリストアにおける売り上げが堅調に伸びていたからだろう。だがあくまでデータ保護、広告規制という文脈で始まったこの「反発」は、決済まで深く握った2社の寡占状態に対する“亀裂”を生み出す序章にすぎなかった。